“O say, does that star-spangled banner yet wave

O’er the land of the free and the home of the brave?”“Di’ dunque, sventola ancora la nostra bandiera adorna di stelle

sulla terra dei liberi e la patria dei coraggiosi?”The Star-Spangled Banner – “La Bandiera adorna di stelle” – Inno nazionale degli USA

[divider]

Come recita l’inno USA, gli americani si considerano gli abitanti della “terra dei liberi”.

In effetti hanno sempre professato il loro amore per la liberta’ individuale e la storia ne fornisce ampia dimostrazione.

Eppure si sono resi schiavi del debito come quasi nessun altro paese sulla terra; negli Stati Uniti un pesante carico d’indebitamento e’ normale a tutti i livelli e ceti sociali (tranne un 5% della popolazione).

E’ davvero strano che una nazione che tanto si preoccupa per la liberta’ si mostri cosi’ indifferente di fronte alla mancanza di liberta’ economica che i debiti infliggono alle famiglie e ai singoli individui.

I parsimoniosi asiatici risparmiano il 40% del loro reddito in una nazione come la Cina; un terzo in Giappone. In Europa il cittadino medio risparmia quasi un quinto del proprio reddito.

Negli USA invece, come abbiamo gia’ scritto, gli americani risparmiano molto poco – anzi sempre meno. Sarebbe piu’ corretto dire che si indebitano sempre di piu’.

La FED ha pubblicato la relazione del quarto trimestre 2014 inerente il debito delle famiglie americane.

Ebbene, il debito cosiddetto “non-housing”, ovvero non contratto per accensione di mutui ipotecari, nel quarto trimestre 2014 ha raggiunto i 117 miliardi di dollari. In tutto il 2014 e’ pari a 306 miliardi di dollari.

Dopo sei anni di crisi finanziaria il totale del debito “non-housing” (comprendente quindi il debito contratto dagli studenti per le rette universitarie, leasing per acquisto di autovetture, debito a fronte di carte di credito “revolving” e altre tipologie di prestito) ha raggiunto lo stratosferico ammontare di 3.150 miliardi di dollari a fine 2014.

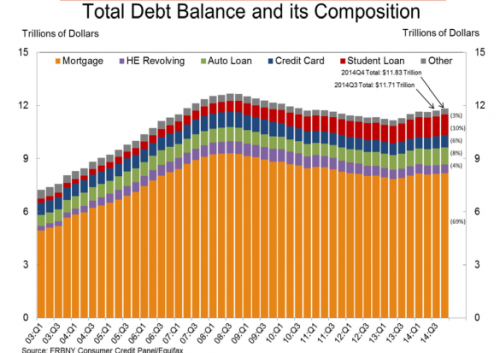

Se teniamo in considerazione il debito totale privato (ovvero sommando al debito “non-housing” il debito per l’accensione di mutui impotecari – “mortgage”), l’indebitamento dell’americano medio a fine 2013 raggiunge l’astronomica cifra di 11.800 miliardi di dollari (nel 2008, alla vigilia del collasso della Lehman Brothers, a causa della crisi dei mutui subprime la cifra raggiungeva il suo “top” a 12.700 miliardi di dollari, grafico sotto).

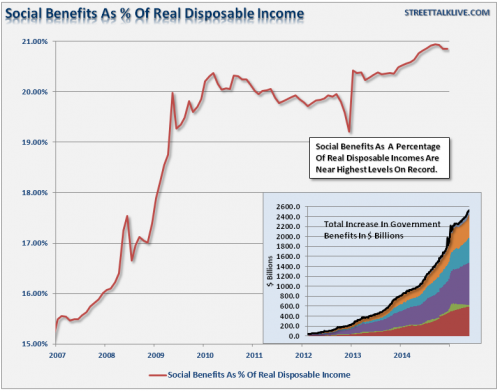

Mentre i “media mainstream” continuano a martellarci circa la “ripresa” dell’economia USA indotta dalle possenti iniezioni di liquidita’ monetaria (utilizzate dai banchieri di Wall Street per ripianare le perdite colossali dei loro azzardi speculativi e per rimpinguare i loro portafogli personali), il costo delle prestazioni sociali del Governo Federale USA ha raggiunto un livello record del 20,6% del reddito disponibile dell’americano medio, rispetto al 15,3% dei livelli ante-crisi nel 2007.

Il Governo USA e’ intervenuto per “socializzare” le perdite di Wall Street ed e’ stato necessitato ad ampliare la spesa pubblica per gli ammortizzatori sociali, per affrontare la crisi economico-finanziaria e i suoi effetti dirompenti sulla societa’ americana. Il tutto a detrimento del reddito disponibile dall’americano medio che ha visto un incremento della pressione fiscale a fronte di un’economia in netto declino (grafico sotto, prestazioni sociali a fronte del reddito disponibile).

Il dato che deduciamo dal grafico sotto e’ indicativo di come “funziona” l’economia e la finanza negli USA; profitti privati e senza fatica per i soloni di Wall Street e socializzazione delle perdite quando le istituzioni finanziarie sono in crisi. Debito permanente per le masse che vedono la loro vita quotidiana peggiorare costantemente tramite posti di lavoro mal retribuiti, a tempo determinato e part-time.

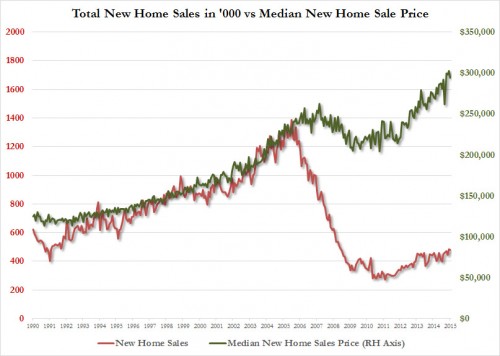

Il grafico rappresenta le vendite delle case dal 1990 al 2015 (linea rossa) e i prezzi medi delle case (linea verde).

Come puoi notare, i prezzi medi delle case e le vendite delle stesse tendono a crescere in modo appaiato sino al 2008, anno della grande crisi – poi i prezzi delle case (in verde) e le vendite (in rosso) cominciano a divergere. Crollano le vendite mentre i prezzi crescono!

Come spiegarsi questo fenomeno?

Semplice.

Con la crisi dei mutui subprime il settore immobiliare e’ entrato in grave crisi, cosi’ come il settore finanziario che aveva erogato mutui “a pioggia” anche a quei mutuatari che si sapeva non avrebbero onorato nel tempo il loro debito.

E’ allora intervenuta la FED, di concerto con Wall Street (e le sue finanziarie) e con il benestare del Dipartimento di Stato. La FED ha “rilevato” tutte le obbligazioni aventi come “collaterale” (ovvero “a garanzia”) i mutui subprime, ripulendo i bilanci delle istituzioni finanziarie. Il Tesoro USA ha ampliato il debito pubblico tramite emissioni di titoli di stato (acquistati dalla FED e “donati” alle banche in cambio delle obbligazioni spazzatura di cui sopra) e contenuto il crollo del mercato immobiliare; i mutuatari pignorati non sono riusciti a vendere le loro abitazioni ai prezzi contratti con i mutui, ma le istituzioni finanziarie (tramite le espansioni monetarie della FED) hanno “tappato” tutte le loro perdite. Tutta la liquidita’ iniettata dalla FED ha poi di nuovo sospinto in alto i prezzi delle case.

Oggi le nuove vendite di case sono inferiori del 65% rispetto al 2005, ma i prezzi medi sono piu’ alti del 20%!

Risultato: i ricchi hanno visto i loro patrimoni immobiliari incrementare di valore; i mutuatari falliti sono finiti per strada infarciti di debiti, e ora i giovani, i disoccupati e gli impiegati e operai con bassi redditi non avranno alcuna possibilita’ di comperare un appartamento a questi prezzi medi a meno che non possano permettersi di “indebitarsi” con il sistema finanziario di cui sopra.

Cosi’ l’americano medio vede crescere costantemente la sua dipendenza dal debito “tossico”, ovvero contratto per fare fronte ai “consumi” e non per “investimenti”.

FINE PRIMA PARTE