Nella prima parte di questo studio ho affrontato il tema della quantita’ di oro (potenzialmente) ancora estraibile a livello planetario, il tema dei budgets delle compagnie minerarie inerenti la ricerca di nuovi giacimenti e il trend in forte declino della quantita’ media di oro estratto (in grammi) per tonnellata di materiale roccioso asportato in fase di produzione.

In questa parte comincio con l’affrontare la dinamica dei costi dell’estrazione di metallo giallo.

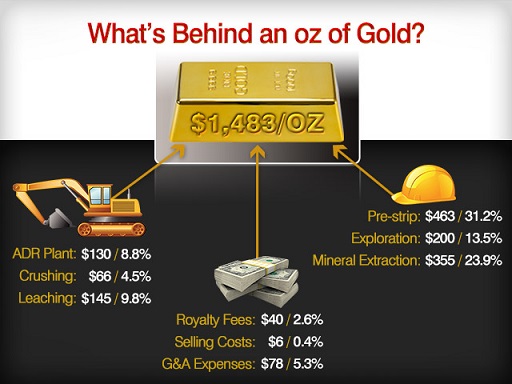

Il parametro piu’ importante, nell’ambito della valutazione dei costi d’estrazione di un’oncia d’oro, in gergo finanziario e’ denominato “all-in cash costs” (ovvero: costi totali per cassa).

Gli “all-in cash costs” rappresentano il costo globale che ogni compagnia mineraria deve affrontare per l’estrazione di un’oncia di oro.

I “costi totali per cassa” comprendono: costi operativi diretti per l’estrazione, ricerca e sviluppo per indagini geologiche per nuove miniere e l’espansione di quelle in essere; costi generali e amministrativi (G & A Costs), ovvero spese di funzionamento (spese collegate alla produzione, stipendi manageriali, spese assicurative, utenze energetiche, spese legali e oneri operativi vari).

E’ assolutamente fondamentale, per chi investe in oro a lungo termine, monitorare in modo costante i fattori di spesa e i costi che le compagnie estrattive sostengono e sosterranno.

In ultima analisi: una compagnia mineraria non e’ in grado di operare a lungo in questo settore se gli utili operativi sono stabilmente erosi dai “costi totali per cassa”.

Ho esaminato i costi di 32 compagnie minerarie juniors (di medie-piccole dimensioni, con capitalizzazione sotto i 2 miliardi di dollari). Di queste 32, solo 17 riscontravano un costo d’estrazione al di sotto dei $ 1.390,00 per oncia.

Nel lungo termine, il costo medio d’estrazione per queste compagnie, sara’ insostenibile.

Se la media del prezzo di mercato dell’oro (average gold price) dovesse mantenersi per un lungo periodo al di sotto dei “costi totali per cassa”, per le compagnie junior si aprirebbero tre scenari:

– contrarre l’offerta (ovvero estrarre meno quantitativi di oro, per farne lievitare il prezzo e coprire i costi operativi);

– migliorare l’efficienza estrattiva degli impianti minerari;

– fallire.

Anche le grandi compagnie minerarie riscontrano alti “costi totali per cassa”.

Ho esaminato molte delle majors del settore e i costi variano da una media di $ 1.000,00 a $ 1.300,00 per oncia.

Per esempio: i costi di Goldcorp si attestano a $ 1.072,00 per oncia, quelli di Newmont a $ 1.258,00 e quelli di Barrick Gold a $ 1.347,00.

Per le majors del settore, i concetti espressi per le juniors, sono pressoche’ identitici.

Gli “all-in cash costs” sono troppo alti e le compagnie operano con scarsi margini di profitto per i loro investitori e finanziatori.

LA PRODUZIONE DI ORO NEGLI ULTIMI CINQUE ANNI.

Diamo un’occhiata alla produzione globale di oro degli ultimi cinque anni.

La produzione globale e’ composta da due fattori: produzione effettiva e oro di riciclo (rottami di recupero).

E’ chiaro che la produzione globale costituisce il lato dell’offerta del mercato dell’oro.

| PRODUZIONE DI ORO NEL QUINQUENNIO 2009-13 | |||||||

| Anno di riferimento | 2009 | 2010 | 2011 | 2012 | 2013 | ||

| Produzione/Estrazione oro | 2332 | 2600,2 | 2850 | 2824 | 2969 | ||

| Oro di riciclo | 1672 | 1640,7 | 1649 | 1591 | 1371 | ||

| Totale produzione | 4004 | 4240,9 | 4499 | 4415 | 4340 | ||

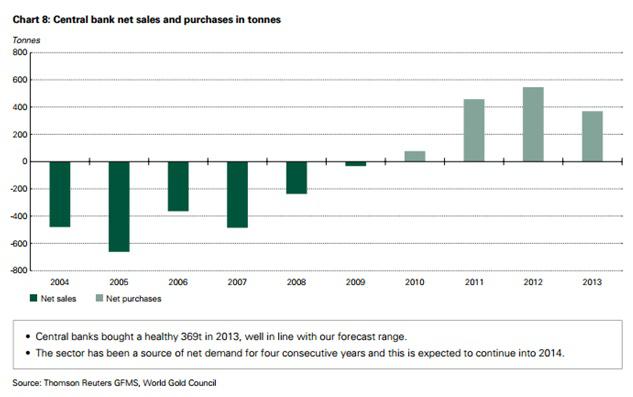

Vi sono anche altri fattori che possono modificare l’offerta d’oro annuale. Per esempio, le Banche Centrali possono influire sul lato dell’offerta (ma anche di quello della domanda).

Fino all’anno 2008, le Banche Centrali influivano sul lato dell’offerta, in quanto erano venditrici nette di lingotti d’oro sul mercato.

Dal 2009, la tendenza si e’ completamente invertita (grafico sotto).

Le Banche Centrali (guidate da quelle Asiatiche e del Medio Oriente) sono diventate acquisitrici nette, influenzando il lato della domanda di oro. Nel 2012, hanno acquistato oltre 540 tonnellate d’oro, nel 2013 ne hanno acquistate 369.

FINE SECONDA PARTE