[panel]

L’oro ha aperto la settimana a $1.216, e chiuso a $1.217,30.

Al Comex di New York i contratti futures per consegna dicembre sono quotati a $1.218,60.

[/panel]

La recente debolezza di tutto il reparto delle materie prime (commodities) sia industriali (rame) che agricole (frumento), non ha mancato di riflettersi negativamente anche sui mercati dei metalli preziosi.

Le quotazioni dell’oro nonostante questa settimana siano state sostenute dalla debolezza dei mercati azionari mondiali e dalle tensioni geopolitiche in Medio Oriente (Siria e Iraq), si mantengono sui minimi annuali.

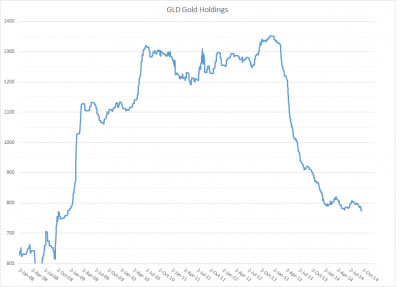

La consistenza degli stocks di oro fisico da parte degli ETF rimane ancora preoccupante; le giacenze sono ancora in calo (da inizio anno gli ETF hanno visto defluire 24,77 tonnellate di oro) toccando questa settimana le 773,45 tonnellate (grafico sotto – clicca per ingrandire).

In buona sostanza, le riserve di “fisico” degli ETF sono tornate ai livelli di dicembre 2008.

Gli indicatori tecnici MACD e RSI hanno entrambi girato verso l’alto, segnalando che la fase di ipervenduto del metallo giallo potrebbe comunque essersi presa una pausa.

Sebbene il lingotto sia riuscito a mantenersi entro il canale della media mobile a 400 giorni gia’ individuato nella scorsa rubrica (canale compreso tra un minimo di $1.200,00 per oncia e un massimo di $1.250,00), non e’ escluso un suo prossimo spostamento verso il basso dove troviamo l’importante supporto a quota $1.180,00.

L’oro ha toccato il livello di $1.180,00 per oncia per ben 2 volte nell’arco degli ultimi 15 mesi, esattamente a giugno 2013 e dicembre 2013 (grafico sotto – clicca per ingrandire), in cui e’ evidenziato l’ultimo minimo di dicembre 2013.

Se il metallo giallo dovesse toccare nuovamente quota $1.180,00 a livello tecnico vedremmo configurarsi un “triplo minimo” che preannuncerebbe una successiva fase rialzista.

Io ritengo che l’oro – nonostante tutto – non testera’ nuovamente il supporto a $1.180,00.

Come dicevo sopra, gli indicatori tecnici ci suggeriscono che la fase di ipervenduto sia probabilmente prossima al termine; inoltre i mercati azionari hanno iniziato a manifestare una fase di incertezza nella loro corsa folle al rialzo; queste esitazioni del comparto azionario potrebbero preludere a una forte correzione ribassista (ci avviciniamo al periodo di ottobre, statisticamente negativo per l’azionario).

Se i mercati azionari dovessero accennare a un crollo svanirebbe l’illusorio “effetto ricchezza” (wealth effect) creato ad arte dalla FED, la quale ha gonfiato la piu’ grande bolla mondiale sia sulle Borse che sul mercato obbligazionario, via “quantitative easing” (espansione monetaria).

Un “crac” dell’azionario non tarderebbe a sprofondare l’economia mondiale nella depressione a cui le banche centrali risponderebbero immediatamente inondando i mercati di ulteriore liquidita’.

Se si dovesse materializzare lo scenario che ho descritto, il minimo dell’oro avrebbero i giorni contati. Assisteremmo a un probabile deflusso di capitali dall’azionario contestualmente a una confluenza degli stessi verso il lingotto in virtu’ del suo stato di bene rifugio (safe-haven).

Diamo un’occhiata alle quotazioni dell’argento.

L’argento ha mostrato una forte debolezza nelle sue quotazioni gia’ a partire da inizio luglio di quest’anno (grafico sotto – clicca per ingrandire).

Per riprendere “quota” l’argento deve necessariamente essere in grado di sfondare al rialzo la resistenza posta a $18,17. Se l’argento riuscisse nell’impresa, spezzerebbe la fase di ipervenduto nella quale ancora si trova e da cui non riesce ad allontanarsi.

Le quotazioni dell’argento stanno ampiamente sottoperformando l’oro. Diamo un’occhiata al rapporto oro-argento (Gold-Silver Ratio – GSR – grafico sotto – clicca per ingrandire).

Dopo un picco a meta’ del 2013 notiamo un consolidamento laterale del GSR (della durata di circa un anno). Ora stiamo assistendo a una rottura verso l’alto del GSR (quindi in favore dell’oro) il quale mi porta a concludere che il trend di medio termine sia sfavorevole all’argento rispetto al metallo giallo.

Le quotazioni dell’argento appaiono estremamente deboli e vulnerabili all’interno dell’attuale contesto economico globale.

Il grafico difatti ci evidenzia due fattori anticipatori: se l’oro rompesse al ribasso le sue quotazioni quelle dell’argento precipiterebbero ancora piu’ rapidamente. Nel caso contrario (uno sfondamento al rialzo dell’oro), le quotazioni dell’argento seguirebbero il lingotto ma sottoperformando le performances di quest’ultimo.

Per quali ragioni il rapporto tra oro e argento (GSR) dovrebbe rimanere a favore dell’oro nelle condizioni economiche attuali?

Perche’ l’argento, rispetto all’oro e’ utilizzato a livello industriale su larga scala. Quindi, in caso di rallentamento globale dell’economia (ed e’ il nostro caso), l’argento tende a sottoperformare il metallo giallo.

L’argento e’ un sottoprodotto dell’attivita’ di estrazione di altri metalli (zinco, piombo, ma soprattutto rame).

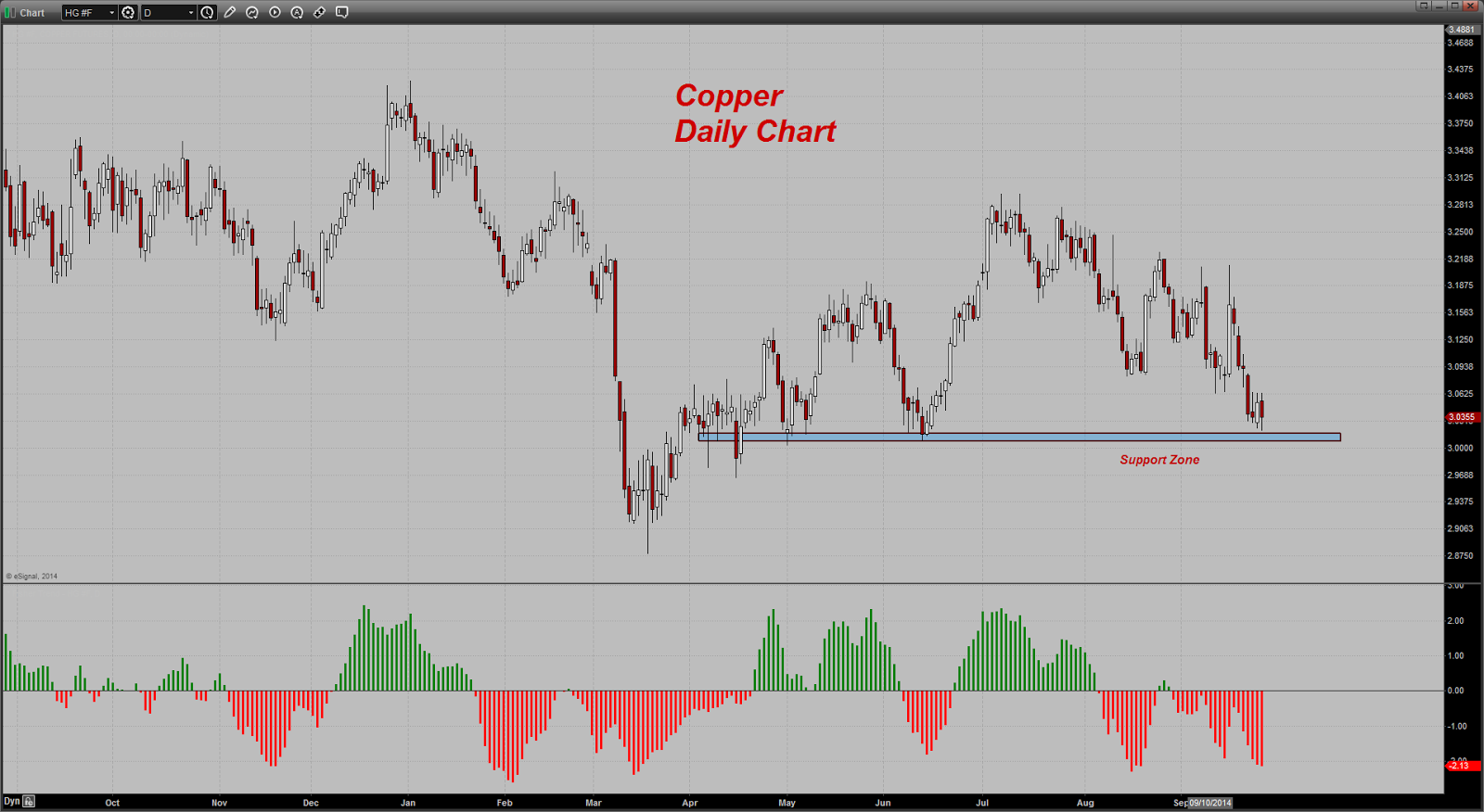

Le quotazioni del “metallo rosso” (il rame – un importante indicatore anticipatore dell’espansione o contrazione dell’economia globale), giovedi’ avevano toccato i minimi da tre mesi a questa parte sulla notizia che le autorita’ cinesi avevano aperto un’indagine su una frode finanziaria legata al commercio del metallo; frode da 10 miliardi di dollari.

Pur avendo chiuso in rialzo la settimana (a $3,036 per libbra), le quotazioni del rame rimangono fiacche (proprio come quelle dell’argento), non solo per le inchieste sulle frodi, ma a causa della recessione (slowdown) globale (grafico sotto – clicca per ingrandire).

L’argento ha un vasto uso industriale (nonostante sia un metallo prezioso) e, esattamente come le quotazioni attuali del rame, risente della contrazione globale dell’attivita’ economica.

Quindi, le quotazioni dell’argento, rispetto all’oro, sono molto piu’ correlate all’attivita’ industriale globale. Ecco spiegato il trend del Gold-Silver-Ratio, favorevole all’oro piuttosto che all’argento.