Se possiedi titoli di Stato Americani, Europei o Giapponesi,

e’ arrivato il tempo di venderli.

Questo mercato è GAME OVER. Il gioco è finito.

Il rendimento sui titoli di Stato è avviato verso un lungo e costante rialzo (e quindi i prezzi di questi titoli sono avviati verso una lunga e costante discesa).

Questo processo di rilevanza storica è già iniziato (l’ultima volta era accaduto verso la metà dello scorso secolo).

Il gioco del ribasso sui rendimenti dei titoli di Stato è durato diversi decenni ed oggi sta scrivendo le ultime pagine della sua storia.

Per tornare a vedere i bassissimi rendimenti che abbiamo visto negli ultimi mesi sui titoli di Stato Americani, Europei e Giapponesi, passerà almeno una generazione.

Per questo motivo, liberati dei tuoi titoli di Stato e dopo averlo fatto non voltarti più indietro.

Ma prima…

leggi fino in fondo questo testo e scopri perchè siamo dinanzi ad un GAME OVER che scriverà i testi dei libri di economia e finanza che i figli dei nostri figli studieranno a scuola.

[divider]

Capisco la diffidenza

Sono le 03.05 di notte, scrivo questo articolo e mi auguro che lo scoppio della grande bolla del debito non si verifichi mai. Ma se come credo, questo dovesse accadere, i prossimi anni cambieranno lo status-quo di molte vite.

Ciò che non so, è se la tua cambierà in meglio o se verrai sopraffatto dagli eventi.

Mi rendo conto che noi Italiani siamo un popolo molto diffidente.

Infatti, a questo punto ti starai già chiedendo qual’è il secondo fine di questo articolo.

Perchè scrivo? Cosa ci guadagno? Chi sono io?

La nostra diffidenza ci ha salvato spesso dalle più grandi fregature. Per questo motivo non ti chiederò di fidarti di me.

Ti chiedo solo di sospendere il tuo giudizio per il tempo che leggerai questo testo.

Ti chiedo di lasciar passare semplicemente il dubbio che ciò che stai per leggere abbia fondamento.

Nel prosieguo di questo articolo scriverò le motivazioni che mi lasciano vedere il roseo futuro dei rendimenti sui titoli di Stato Americani, Europei e Giapponesi.

Roseo per chi saprà beneficiare da questo grande rialzo sui tassi.

La verità è plurale diceva Bucky Fuller.

E per questo motivo, al futuro roseo di chi saprà beneficiare di questo rialzo dei tassi si contrapporrà un futuro grigio per chi continuerà a comprare (o conservare) titoli di Stato scommettendo sul prosieguo del ribasso dei rendimenti.

Qui desidero condividere perchè nei prossimi anni mi aspetto un forte rialzo sui rendimenti dei titoli di stato.

E siccome i prezzi si muovono in modo inverso ai rendimenti,

i prezzi potranno perdere anche fino al 50% del loro valore.

Questo significa che se oggi possiedi 100.000 Euro in titoli di Stato, fra qualche anno potresti ritrovartene anche 50.000. Che è esattamente la metà.

[divider]

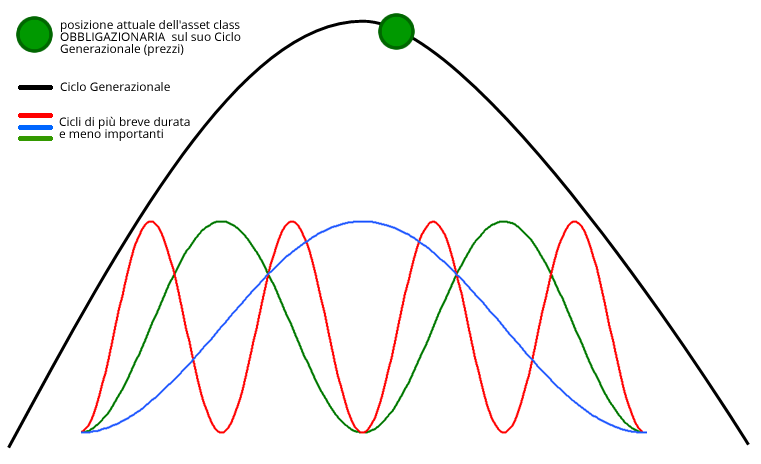

La svolta del Ciclo Generazionale delle obbligazioni

Qualsiasi sia la cedola che stai guadagnando oggi sui tuoi titoli, questo non ti salverà.

Il rialzo dei rendimenti (e il ribasso dei prezzi) durerà per molti anni perchè è la linea di tendenza primaria che sta invertendo.

Questa è la svolta sul trend più importante di un investimento.

Questa è una svolta su di un CICLO GENERAZIONALE.

Il Ciclo Generazionale è il ciclo che ha il più grande impatto sulla vita di un investitore perchè è quello che smuove le più grandi somme di denaro.

Ci sono investitori che sono divenuti milionari cavalcando alcuni dei Cicli Generazionali che si sono sviluppati nei mercati finanziari degli ultimi 44 anni.

Alcuni esempi di Cicli Generazionali sono:

- rialzo dell’oro dal 1966 al 1980

- rialzo azionario dal 1980 al 2000

- rialzo degli immobili dagli anni 90′ fino al 2007

- rialzo dei prezzi sui titoli di Stato dagli inizi degli anni 80′ fino ad oggi

Come vedi, il Ciclo Generazionale non ha una durata standard e varia in base all’area di investimento che analizzi, ma la sua è certamente una durata di lungo termine (abbiamo esempi di Cicli Generazionali durati 7, 10, 20, 33 anni).

[divider]

Lo scoppio della madre di tutte le bolle e il rialzo del rendimento sui titoli di Stato

Se quelle che hai visto dal 2000 ti sono sembrate delle grosse bolle finanziarie, aspetta di guardare quella che sta per implodere sui titoli di stato di Giappone, Usa ed Europa.

Per la maggior parte degli investitori, lo scoppio di questa bolla farà sembrare quelle passate come una tranquilla giornata passata al mare in piena estate.

- Ma quanto è effettivamente grande questa bolla e perchè è la più grande di tutti i tempi?

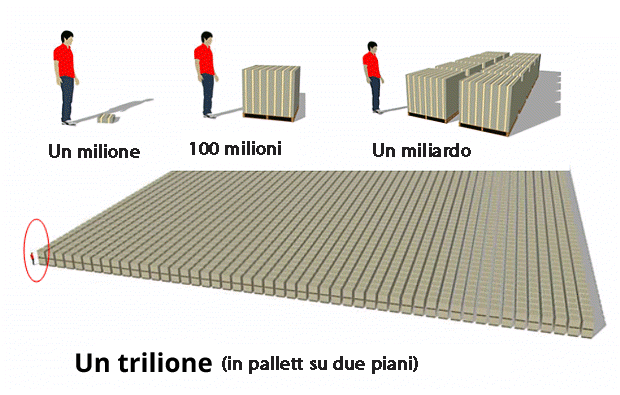

Innanzitutto vediamo quanto denaro è in gioco sui rendimenti dei titoli di stato di lungo termine.

Negli Usa parliamo di almeno 18 trilioni di dollari.

In Europa ci sono in ballo almeno 13 trilioni di dollari.

In Giappone sono circa 10 trilioni di dollari.

In totale parliamo di oltre 41 trilioni di dollari!

Questa immagine dovrebbe renderti bene l’idea della quantità di denaro che rappresenta un solo trilione.

Ora prendi il trilione che vedi qui in alto e moltiplicalo per 41 volte. Otterrai così la quantità di denaro in gioco nei 3 mercati obbligazionari di cui ti sto parlando.

Queste vagonate di denaro stanno per fuggire via dal mercato obbligazionario.

Il rialzo sui prezzi obbligazionari (e quindi il ribasso dei rendimenti) è durato per circa 35 anni.

Ma sui mercati finanziari nulla è per sempre.

I mercati sono flusso. Sono energia che scorre.

Seguono la Legge Divina della ciclicità del nostro mondo.

Per questo i rendimenti sui titoli di Stato non possono scendere per sempre.

Con la paura e il panico che si è diffuso tra gli investitori durante la crisi finanziaria del 2008, i prezzi dei titoli di Stato a lungo termine sono entrati in fase di bolla. In quegli anni di panico, sono stati milioni gli investitori che hanno deciso di “mettere al riparo” i loro risparmi comprando titoli di Stato del Tesoro degli Stati Uniti (e titoli di Stato di Europa e Giappone).

Ma oggi gli investitori hanno iniziato a vendere.

Negli ultimi 2 mesi e mezzo, i prezzi sui titoli di Stato della Germania (il Bund) sono precipitati dell’-8,2%.

Anche i titoli di Stato Giapponesi hanno iniziato a prendere botte, con un ribasso superiore al -6%.

I titoli di Stato Usa con scadenza a 30 anni, hanno perso oltre il -9% dai massimi.

Ma questi sono solo i primi segni dello scoppio di questa grande bolla.

Credo che entro la fine di quest’anno appariranno ulteriori segni sui mercati e gli investitori si renderanno finalmente conto che Stati Uniti, Giappone ed Europa dovranno affrontare un probabile fallimento.

E’ da qualche tempo che qui su DeshGold mettiamo in guardia sui pericoli di investire in titoli di stato a lungo termine. Ora questa bolla è divenuta così grande che tutti coloro che verranno catturati nella sua implosione vedranno la loro ricchezza sepolta viva.

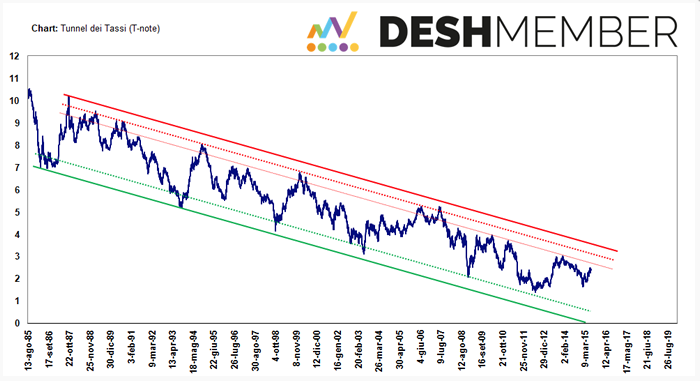

Questo è il trend ribassista che i rendimenti sui titoli di Stato Americani seguono da oltre 30 anni:

Le linee rosse rappresentano i punti di resistenza del mercato.

Negli ultimi 35 anni – ogni volta che i rendimenti sui titoli di Stato Usa si sono avvicinati a quelle trend-line rosse – il rialzo è stato stoppato e i rendimenti sono tornati a scendere.

Ma oggi la situazione è differente e a breve ti mostrerò 2 studi che fino ad oggi ho condiviso esclusivamente con le persone che mi seguono nel portale della DeshMember.

In questo momento ci sono varie mine vaganti nel mercato.

Ognuna di queste mine sarebbe sufficiente per dare il via alle danze del rialzo sui rendimenti.

a) Il fallimento dell’Euro e dell’Europa così come li conosciamo oggi

b) L’economia Usa che – anche se sembra messa meglio di quella Europea e Giapponese – si trova ugualmente con 2 piedi nella fossa.

Tic, tac. Tic, tac. Il contatore del debito continua ad aumentare di giorno in giorno.

Molti si sono accorti che l’America di una volta è finita. Siamo dinanzi ad un paese fallito.

Una potenza su cui si sta spegnendo l’ultimo sole della sua lunga egemonia.

Nel corso della storia lo scettro di potenza mondiale è stato passato di mano tante volte. E questo sta accadendo ancora una volta.

Qualcuno potrebbe pensare che il recente rallentamento dell’economia statunitense potrebbe impedire ai tassi di interesse di salire e ai prezzi delle obbligazioni di scendere.

Ciò sarebbe vero, in tempi normali. Ma stiamo vivendo tempi eccezionali che non si vedevano dalla Grande Depressione del secolo scorso.

Inoltre, a differenza di allora, l’America si è trasformata dalla più grande creditrice del mondo alla più grande nazione debitrice del mondo.

c) Un quarto della popolazione del Giappone è over 65. Il paese sta affrontando una dura battaglia.

Il problema demografico del Giappone è una cosa seria. Pensa che con questo ritmo, entro il 2060 il paese dovrebbe ridursi dall’attuale popolazione di 127,3 milioni ad una popolazione di soli 87 milioni di persone. E quasi la metà di loro avrà più di 65 anni!

Semplicemente non c’è modo di ripagare i 10 trilioni di debito Giapponese. Un debito che è pari al 200% del PIL del Paese. Che è esattamente il motivo per cui titoli di Stato giapponesi stanno iniziando ad implodere.

Vorrei fissare questo concetto: NESSUNA somma di denaro (alias stampa di nuovi yen da parte della Banca centrale del Giappone) può cambiare le cose su base macro per il Giappone.

Tutte queste mine insieme, sono un concentrato nucleare che pende sulla testa di tutti i possessori di titoli di Stato.

Le cedole che gli investitori oggi incassano su questi titoli, nei prossimi anni si riveleranno per ciò che sono: rendimenti da fame.

Lo sanno bene investitori del calibro di Bill Gross e Jeff Grundlach che hanno già iniziato a togliere denaro dai titoli di Stato statunitensi.

[divider]

Ecco i 2 studi in esclusiva che ho preso dalla DeshMember

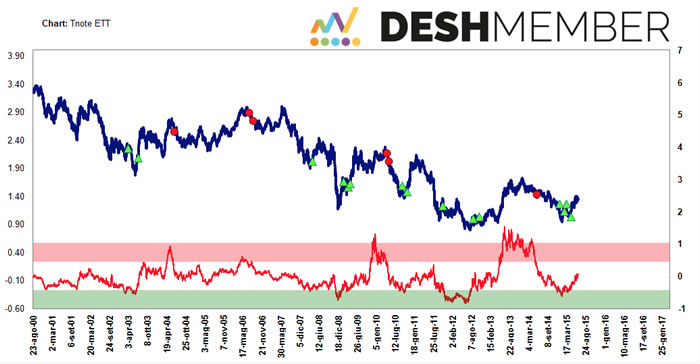

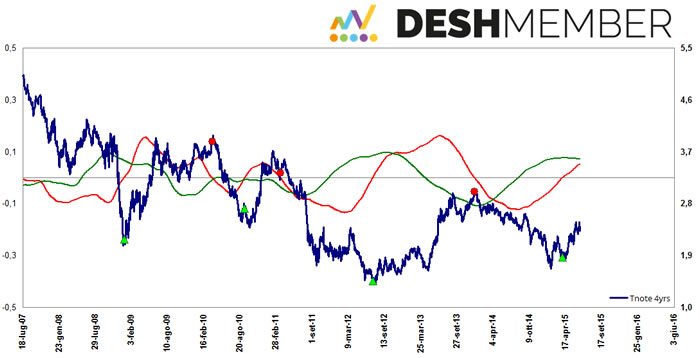

Il primo è l’indicatore che in DeshMember chiamiamo con il nome di End the Trend (ETT).

In questo grafico ti mostro i segnali di acquisto e di vendita che l’ETT ha generato sui rendimenti dei titoli di Stato Americani negli ultimi 15 anni.

Questo grafico viene aggiornato settimana per settimana nel portale della DeshMember.

Quello in rosso in fondo al grafico è l’indicatore ETT su Tnote.

In blu ci sono invece i rendimenti sui titoli di Stato Americani.

I triangoli verdi indicano le zone di accumulazione. Sono i punti in cui dovresti aspettarti un rialzo sui rendimenti. Mentre i pallini rossi indicano le zone di distribuzione. Quelli sono i punti in cui dovresti aspettarti una discesa dei rendimenti (e di conseguenza un rialzo sui prezzi obbligazionari).

Come puoi vedere, da Marzo 2015 sono stati generati ben 4 triangoli verdi.

Questo è un forte segnale di rialzo dei rendimenti che in effetti si sta già concretizzando da diverse settimane.

Nota che i segnali vengono generati in automatico dal nostro algoritmo.

Non c’è discrezionalità in questo indicatore, nel senso che qui le opinioni stanno a zero. E’ pura matematica e statistica.

[divider]

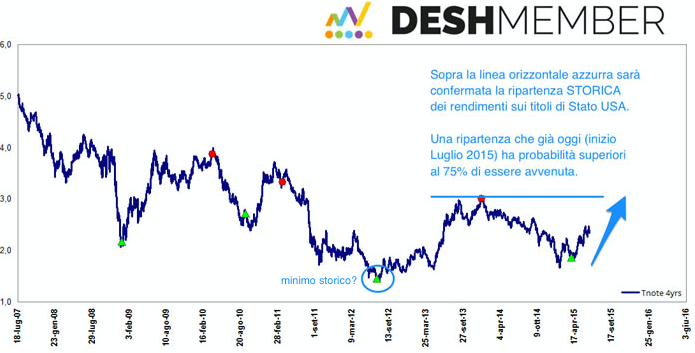

In quest’altro grafico trovi invece i segnali di ripartenza (triangolo verde) e di ribasso (pallino rosso) di un ciclo che negli ultimi 7 anni ha influenzato molto il trend sui rendimenti dei titoli di Stato Americani.

Anche in questo caso i segnali di acquisto e vendita che si generano sul grafico sono generati automaticamente da un nostro algoritmo.

Non c’è discrezione. Solo matematica, statistica e concetti di fisica applicati alla Borsa (perchè le 2 medie che vedi nel grafico rappresentano la velocità e l’accelerazione dei prezzi e sono quelle che generano i segnali di compravendita).

Anche questo indicatore ciclico è una riproduzione riservata della DeshMember.

Ed anche da questo altro indicatore ricaviamo un segnale di rialzo sui rendimenti (triangolo verde generato ad Aprile 2015).

Mettendo insieme i vari tasselli del puzzle possiamo ricavare un livello chiave sui rendimenti (e sui prezzi) obbligazionari. Una soglia che, una volta superata, darà vita ad un passaggio generazionale sull’investimento obbligazionario.

Mi riferisco al livello che ho tracciato con la linea azzurra in questo grafico:

E’ il livello pari al 3% di rendimento sul titolo di Stato decennale Americano.

Sopra quel livello di rendimento si apriranno praterie al rialzo.

Quello è lo spartiacque fra:

- una minuscola – seppur viva speranza – che ancora per qualche mese/anno i rendimenti tornino a scendere

- la fine definitiva del ribasso dei rendimenti sui titoli di Stato (e dunque la fine definitiva del rialzo dei prezzi obbligazionari)

Se ti interessa conoscere a quale livello di prezzo corrisponde lo spartiacque generazionale sul decennale Americano, il prezzo è 122.

[divider]

Come proteggerti dallo scoppio dell’epica bolla sui titoli di Stato

A questo punto potresti domandarti:

Ok Roy, se è vero che l’investimento che ritenevo sicuro, quello in titoli di Stato, nei prossimi anni potrebbe distruggere gran parte della mia ricchezza, in cosa dovrei investire oggi?

Credo che i capitali fuggiranno dai titoli di Stato di Europa, Giappone e Stati Uniti.

La domanda che farà la differenza sui tuoi investimenti e nella tua vita è:

dove andranno queste enormi masse di denaro?

Oro, argento e risorse naturali saranno sicuri beneficiari di questi flussi di denaro.

L’oro tornerà ad essere considerato dagli investitori come IL bene rifugio per eccellenza.

I prezzi esploderanno al rialzo non a causa dell’inflazione ma perché i più grandi governi del mondo verranno piegati dalle loro scellerate politiche economiche e monetarie.

Il tempo sta arrivando, e non è lontano.

I rendimenti sui titoli di Stato voleranno. Così come voleranno i prezzi di oro, argento.

Mentre chi continuerà a comprare obbligazioni, subirà una delle più ingenti perdite della sua vita.

Un Ciclo Generazionale sta svoltando.

Questo non è un piccolo peschereccio che sta cambiando la rotta del suo navigare.

Questo è un Titanic che sta virando lentamente e lo sta facendo da almeno 3 anni.

E’ servito del tempo per effettuare la virata ed ora il Titanic si è riposizionato.

Sono le 04.35 di notte, scrivo questo articolo e mi auguro che lo scoppio della grande bolla del debito non si verifichi mai. Ma se come credo, questo dovesse accadere, i prossimi 3 anni cambieranno lo status-quo di molte vite.

Ciò che non so, è se la tua cambierà in meglio o se verrai sopraffatto dagli eventi.

Ti auguro il meglio per i tuoi investimenti e sarò felice di sapere che in qualche modo questo piccolo articolo potrà esserti stato utile nel prendere scelte importanti per il tuo futuro.

Roy Reale

22 risposte

…..grazie come sempre, io sono con te…..

p.s. visto che in questi ultimi tempi si vede denaro, ops valuta intendevo, che se ne va dalle borse, obbligazioni e varie…..dove viene messa questa valuta? perchè dovrebbe essere l’oro e l’argento? se i tassi si alzeranno….ancora peggio per l’oro e l’argento no?!

p.p.s. in base la stagionalità….in base allo scadere di questo orso di 4 anni…..in base a tutti i casini che ci sono…..sembra ora, questi giorni e non più, il giusto (l’ultimo) momento di acquisto….?

Grazie a te Massimo.

I capitali vanno nel Dollaro Usa che viene considerato porto sicuro.

Per l’oro in dollari mi aspetto che raggiungeremo un prezzo inferiore ai minimi di Novembre 2014 – ma questi prezzi – in ottica di trend di lungo periodo (dunque in termini di Ciclo Generazionale) sono già meravigliosi così come sono.

Se poi consideri che noi ci confrontiamo con il prezzo dell’oro in Euro, il discorso e’ ancora differente vista la maggior forza del dollaro sull’euro di questo ultimo anno.

Ciao Roy, ciao a tutti.

ti faccio questa domanda,

alla luce di un rialzo dei rendimenti delle obbligazioni e

dovendo fare mutuo a 15 anni che tipo di tasso mi consiglieresti

fisso o variabile.

grazie per una tua risposta

Tutta la vita fisso e fregatene del fatto che sul breve termine avresti una rata più bassa con il variabile.

NO a CAP, protezioni e tetti vari.

Poco trasparenti e collegati ad un sistema finanziario che e’ in crisi.

Al posto di 15 anni mi indebiterei a 30 anni (ma anche a 40 anni se me lo permettessero…).

Piu’ lungo sara’ il tuo debito a tasso fisso e piu’ correrai il “serio rischio” di ripagare la tua casa – ad un certo punto del mutuo – al costo una serata in pizzeria.

Domanda da palla di cristallo, lo so, al limite mandami a quel paese 🙂

Dici che c’è pericolo di ritrovarsi con un mutuo in moneta forte a fronte di uno stipendio in moneta debole?

Qual’è lo scenario che stai ipotizzando? Scrivimelo dettagliatamente.

Una situazione simile a quella vissuta da chi, come in ungheria, ha contratto un mutuo in franchi svizzeri, che adesso valgono molto di più.

A noi potrebbe capitare con una uscita dall’euro se la Grecia ci trascinasse a fondo con lei.

Le banche potrebbero convertire i conti in neo-lire mantenendo in euro il contratto dei mutui.

Fanta-finanza? Chissà

Grazie. Leggo sempre volentieri i blog che mi manda . Condivido quanto contenuto in quest’ultimo . Mi permetto di allargare il suo discorso alle assicurazioni vita , la maggioranza delle quali hanno in pancia importanti percentuali di obbligazioni.

Dopo 3 mesi e con l’appoggio di un’associazione consumatori di cui faccio parte, sono

finalmente riuscita a firmare il riscatto anticipato di una mia piccola assicurazione vita .

Aspetto ora l’accredito . Complimenti per il lavoro che svolge a beneficio di tutti .

Complimenti a te Claudine.

Grazie per il valore che hai apportato alla discussione.

ciao. Seguo con interesse ,ma nel complesso anche se capisco il filo logico mi sfugge l’ampiezza del ciclo generazionale.Inoltre mi chiedo perché quando calano anche vistosamente le azioni , spesso calano anche gli etf basati su oro fisico ???

Ciao Nicola.

L’ampiezza del Ciclo Generazionale varia a seconda dell’asset e del periodo storico che analizzi.

Ad esempio, negli ultimi 100 anni i Cicli Generazionali sulle azioni hanno spinto al rialzo per circa 15/20 anni. Quelli delle obbligazioni sono più lunghi e stanno girando sui 30/40 anni.

Analizzando il mercato con gli giusti strumenti è possibile individuare, di volta in volta, il momento più probabile in cui si verificano queste storiche svolte cicliche.

Per quel che riguarda la correlazione che hai notato tra oro e azioni questa e’ forte ma non è una costante. Dunque non aspettarti che ogni volta che scendono le azioni debbano scendere anche gli Etf sull’oro perchè tornerà il momento in cui questo cambierà.

In riferimento al quesito posto da Carlo circa il mutuo da lui in valutazione, ritengo interessante rendere noto cosa scelse Mr. Alan Greenspan, ex governatore della Federal Reserve, per l’acquisto di casa sua.

Ebbene, in una vecchia intervista, a precisa domanda, egli dichiarò che scelse senza alcun dubbio un mutuo ipotecario a tasso fisso perchè in tal maniera era sicuro di dover sempre pagare quella certa somma, senza eventuali future cattive sorprese.

Corretta certamente è la risposta di Roy Reale ma ritenevo interessante e curioso rendere noto a tutti cosa fece per uguale circostanza una persona di certo non comune.

Certo che se questo mutuo a tasso fisso l’ha fatto nel 2000, non è poi stata una scelta così intelligente (almeno per il momento).

Sai, qui entrano in gioco diverse variabili.

Innanzitutto la durata di questo mutuo.

Poi la rata che puoi permetterti di pagare oggi.

Inoltre per molte persone incide anche – come hai riportato dalle parole di Greenspan – la sicurezza di dover pagare sempre la stessa somma infischiandosene di ciò che succede sui mercati.

Ecco perchè – pur con dei dati oggettivi ricavabili dai mercati e dall’economia – nella decisione delle persone spesso finisce anche il coinvolgimento emotivo.

Dal mio punto di vista, oggi mi indebiterei – senza pensarci un solo istante – con un tasso fisso e per una durata che fosse la più lunga possibile.

Roy, non credi che qualora l’ingente somma di denaro si sposterebbe dall’obbligazionario ad altre potrebbero essere le azioni a beneficiarne?

Grazie

Si, è quel che credo. Che dopo una mazzata iniziale, ANCHE le azioni ne beneficeranno. Solo che l’oro ne beneficerà molto di più.

Io investo per aumentare il mio potere d’acquisto, non il numero nominale di banconote che mi ritrovo in tasca.

@Marco R.

Ti rispondo qui in basso perchè la nidificazione dei commenti non mi permette più di attaccarmi alla tua ultima risposta.

Scrivi: “Una situazione simile a quella vissuta da chi, come in ungheria, ha contratto un mutuo in franchi svizzeri, che adesso valgono molto di più.

A noi potrebbe capitare con una uscita dall’euro se la Grecia ci trascinasse a fondo con lei.

Le banche potrebbero convertire i conti in neo-lire mantenendo in euro il contratto dei mutui.

Fanta-finanza? Chissà”

Bhè direi che tanto “fanta” non è, dal momento in cui è già successo in qualche altra parte del mondo.

In tal caso dovresti leggere attentamente il contratto di mutuo e richiedere esplicitamente di mettere nero su bianco la conversione del debito in una nuova eventuale valuta.

E’ facile? Forse no. Non lo so. Bisogna provare.

Potresti scoprire che è già previsto dal tuo contratto di mutuo. Oppure potresti scoprire che hai molto più potere di negoziazione di quanto tu non creda.

Ricorda che stai comunque portando del denaro alla Banca. Che è lì per fare questo lavoro, ovvero prestarti denaro per guadagnare sugli interessi.

Se non dovessero volerti concedere la clausola di conversione del debito nella nuova valuta, la cosa dovrebbe puzzarti ed andare via da quella Banca.

Per quale motivo non dovrebbero concederti questa clausola?

(non possono certo dirti “perchè ti vogliamo inc@[#are”…)

Hai ragione, tutelarsi su questo frangente ha senso. Non si sa mai

Salve a tutti.

grazie per gli spunti e le risposte.

il mutuo lo faccio come azienda per cui la durata difficilmente sarà a 20 anni.

probabile a 15.

il fisso me lo propongono al 4,5/5%

il variabile è sotto il 3% (2.7/2.8)

l’importo è superiore alla media per cui devo essere molto attento nel costo mensile di questi primi anni.

I tentativi di salvare il sistema fallito dovrebbero prolungare ancora per un po i tassi bassi sul credito (2/3 anni) forse riusciranno con qualche manovra a tenerli a questo livello ancora 5/6 anni. Un aumento dell’euribor fino al 3% è ancora sostenibile se va oltre ci saranno parecchie aziende e privati insolventi (tipo 2007/2008) per cui dovranno necessariamente abbassarli di nuovo. Questo è il mio pensiero.

Mi sfugge però come si muove la correlazione tra tassi sulle obbligazioni statali e euribor. Mi puoi aiutare.

grazie

Carlo

Carlo se parliamo di prestiti superiori all’anno, non è all’Euribor che devi guardare ma all’IRS (detto anche Eurirs). Leggi qui per maggiori info: https://it.wikipedia.org/wiki/Eurirs

ciao a tutti

anch io ho un mutuo anni 20 tasso variabile acceso nel 2005

ho pagato piu di meta’ ormai

perche’ avrebbe avuto piu senso averlo fatto fisso ma a 30 o 40 anni ?

Ciao Roy,

Dal 2016 si è accentuata la mazzata sui rendimenti dei titoli di stato, tantè che alcuni come Giappone e Germania (oltre alla Svizzera) sono sottozero, credo che la bolla sia arrivata a livelli assurdi, gente che paga per tenere i soldi su questi strumenti.

Guardavo per esempio un grafico del genere http://it.investing.com/rates-bonds/japan-30-year-bond-yield

mi stavo chiedendo, esistono strumenti ETF, ETC o altro che consentano di puntare sul rialzo dei rendimenti di titoli di stato per esempio come Germania e Giappone?

Grazie

Puoi comprare un Etf che guadagna quando scendono i prezzi.

Sul Bund c’è questo strumento quotato su Borsa Italiana:

Bund (short leva 2): BUND2S.MI