[panel]

L’oro ha aperto la settimana a $1.703,90 e ha chiuso venerdi a $1.695,30.

Al Comex di New York i contratti futures sul metallo giallo per consegna febbraio 2013 quotano a 41.696,50. [/panel]

Questa settimana la Federal Reserve, durante la riunione del suo braccio operativo (il FOMC), ha confermato un nuovo varo di “quantitative easing”, con intervento a due leve, per un totale di 85 miliardi di dollari al mese di acquisti in titoli di stato e di cartolarizzazioni (securisation) di mutui ipotecari.

Con la priva leva la Fed acquistera’ 45 miliardi di dollari al mese in titoli di stato (Treasury bonds) sostituendo la precedente “Operazione Twist”. Con la seconda leva acquisira’ 40 miliardi di dollari (sempre su base mensile) di titoli garantiti da mutui. La duplice azione dovrebbe contenere le pressioni sulla parte lunga della curva dei rendimenti sostenendo il mercato dei mutui e agevolando gli assestamenti finanziari.

La Fed manterra’ i tassi di riferimento ai mimini storici (tra lo 0% e lo 0,25%) fino a che il tasso ufficiale di disoccupazione restera’ sopra il 6,5%. La Fed ha anche annunciato che continuera’ gli acquisti di assets anche quando l’economia sara’ in ripresa.

Le misure di stimolo monetario varate dalla Fed con ogni probabilita’ non saranno in grado di sostenere la ripresa dei consumi e l’accensione di nuovi mutui in quanto il settore privato statunitense (sia a livello familiare che aziendale) risulta essere gia’ sovraindebitato a livelli storici.

Lo stesso concetto puo’ essere applicato per il settore pubblico. In questo caso l’unica nota positiva potrebbe essere un minore peso del servizio del debito in quanto la manipolazione monetaria avviata tramite il “quantitative easing” favorira’ l’ulteriore discesa dei rendimenti obbligazionari pubblici.

L’immissione di moneta nel sistema economico deve assolutamente avere come contropartita un’accelerazione di tutte le dinamiche produttive. Se questo non avviene ne consegue uno scompenso tra massa monetaria e produttivita’ generale con l’instaurarsi di tensioni inflazionistiche di medio-lungo periodo.

Gli investitori hanno snobbato il varo del nuovo allentamento monetario da parte della Fed dando inizio a una serie di vendite sul metallo giallo per prese di profitto. Il focus degli operatori (Fondi Comuni, ETF, Hedge Funds ecc.) si e’ concentrato sulle chiusure di esercizio di fine anno al fine di valorizzare i rendimenti dei rendiconti annuali.

A livello macroeconomico le quotazioni dell’oro stanno risentendo del grave rallentamento dell’economia mondiale. Tutte le quotazioni delle materie prime (soprattutto le industriali e agricole, in minor misura le energetiche) stanno testando i minimi da quattro anni a questa parte. Anche il Baltic Dry Index sta sperimentando i minimi dall’inizio della crisi del 2008.

Il 30 Novembre il Senato Statunitense ha votato e approvato (con 94 voti a favore e nessuno contrario), un documento che promuove nuove sanzioni commerciali contro l’Iran nel tentativo di colmare le lacune delle misure prese in precedenza, compreso il divieto di commerciare in metalli preziosi.

Il Presidente Obama aveva gia’ firmato un documento a Luglio di quest’anno con il quale si rendeva esecutiva la restrizione a effettuare pagamenti in oro a istituzioni statali iraniane.

Il provvedimento preso dal Senato USA, mira a limitare il commercio bilaterale tra Turchia e Iran. Secondo i dati diffusi dal sito dell’Agenzia “Ankara Statistics” la Turchia ha esportato oro all’estero per un controvalore di quasi 12 miliardi di dollari nei primi mesi di quest’anno.

L’85% di questo export in metalli preziosi e’ convogliato verso l’Iran e gli Emirati Arabi Uniti (UAE).

L’Iran acquista oro pagando la Turchia tramite cessione di idrocarburi (gas e petrolio). Una percentuale compresa tra il 21% e il 25% del gas prodotto in Iran e’ esportato direttamente in Turchia (dati diffusi dall’Energy Market Regulatory Authority).

L’import di idrocarburi dall’Iran risulta essere necessita’ strategica per la Turchia. Il Primo Ministro Recep Erdogan ha manifestato tutta la sua contrarieta’ per il varo di ulteriori restrizioni commerciali contro l’Iran. Tale provvedimento e’ considerato una sorta di assalto anche contro le politiche commerciali Turche.

Erdogan ha fatto sapere che la Turchia e’ disponibile a pagare il gas e gli idrocarburi essenziali per il proprio sviluppo anche con “patate” se necessario.

L’import-Export tra Turchia e Iran, con pagamenti diretti in metallo giallo da parte della controparte turca, dimostra i benefici e l’importanza di detenere riserve vitali in oro anche da parte degli Stati.

Anche se il metallo giallo non e’ un asset “produttivo”, puo’ essere utilizzato come moneta di scambio internazionale (specialmente in tempi di crisi) sostituendosi alle valute correnti e implementando il commercio internazionale.

L’oro e’ un asset fondamentale per i paesi del Medio Oriente in quanto sempre piu’ utilizzato negli scambi commerciali. Questo trend non puo’ essere fermato con pretestuosi provvedimenti come quello Statunitense contro l’Iran.

Tale trend potra’ solo ampliarsi visto il deprezzamento cui stanno andando incontro tutte le valute mondiali (svalutazioni create ad arte dalle Banche Centrali, tramite artificiali “allentamenti monetari” varati per mettere il coperchio al fallimento dell’attuale sistema monetario e “rilanciare” la produttivita’ tramite le “svalutazioni competitive”).

Anche la Federazione Russa e il Venezuela hanno varato accordi con terze controparti per vendere idrocarburi in cambio di pagamenti in metallo giallo.

Mentre le principali valute (Euro, Dollaro, Yen e Sterlina) vedono il loro valore deprezzarsi nel tempo (nonche’ la messa in discussione del loro ruolo nel sistema monetario mondiale) il divenire storico riconferma l’originario ruolo dell’oro, ovvero il suo utilizzo come moneta internazionalmente riconosciuta.

[divider]

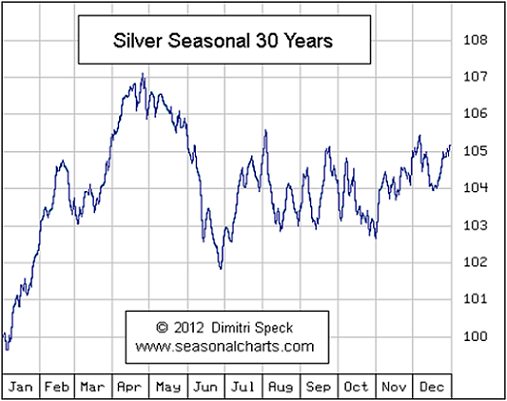

Un approfondimento sull’andamento ciclico del mercato dell’argento

Dimitri Speck, il creatore del sito web www.seasonal-chart.org, ha realizzato un grafico trentennale sull’argento (base mensile) mediante il quale si evidenzia che nel lungo termine esso consegue dei picchi stagionali nei prezzi: Tali picchi si ripetono periodicamente.

In particolare la fase che va da dicembre alla fine di aprile, come da dati storico-statistici, risulta essere l’intervallo di tempo piu’ proficuo per le quotazioni (grafico sotto).

Invece, secondo uno studio realizzato dall’Agenzia Bloomberg (sempre su base stagionale in relazione all’argento), il metallo prezioso mostrerebbe nel mese di febbraio una spiccata tendenza al rialzo nei prezzi.

Negli ultimi 5 anni, durante il secondo mese dell’anno l’argento ha messo a segno un guadagno medio del 9,5%. Se estendiamo lo studio delle sue quotazioni sui 10 anni, il guadagno medio a febbraio risulta essere del 6,4%.

Gli altri mesi propizi risultano essere Novembre, Gennaio e Aprile. Anche Marzo sul lungo termine risulta essere un buon mese per l’argento grazie ad un guadagno medio del 3,2% su un periodo preso in considerazione di 10 anni.

Il periodo piu’ sfavorevole risulta essere Giugno con perdite che vanno dal 5,3% al 5,5% su base decennale. Anche Agosto e’ un mese di quotazioni molto deboli; Settembre si delinea come mese mediocre per i rendimenti.

Gli studi e il grafico di cui sopra sono da considerarsi alla stregua di un’utile guida per orientarci nel mercato dell’argento. Tuttavia, come ogni studio basato su metodo di raccolta dati storico-statistici, esso e’ soggetto a “deviazioni standard” o “scarto tipo”. Trattasi dunque di una stima dei valori attesi in base ai prezzi espressi in passato da un determinato asset.

Questo e’ evidente se si esamina il mese di febbraio del 2003. Nonostante dalla statistica che abbiamo visto, il mese di Febbraio risulta essere il piu’ favorevole per l’argento, nel Febbraio del 2003 le sue quotazioni precipitarono di oltre il 5%.

In linea generale, le quotazioni dell’argento su base storica mostrano un’evidente stagionalita’. Questi dati possono essere di sostegno alle nostre decisioni di investimento in questo metallo prezioso facilitando le scelte dei momenti d’acquisto e quelli di riduzione dell’allocazione dell’asset.