[panel]

L’oro ha aperto la prima settimana di settembre a $1.691,50 e ha chiuso venerdì a $1.736,90. [/panel]

Il metallo giallo ha violato all’insu’ l’importante resistenza posta a $ 1.700,00: l’incursione oltre detta soglia e’ cruciale per aprire un importante fronte rialzista (grafico sotto). Da meta’ agosto la quotazione dell’oro e’ balzata dai $1621,00 ai $1.736,90 di venerdì 7 settembre.

In un’intervista via web, il trader e noto analista finanziario, Dan Norcini, ha sostenuto che numerosi Hedge Funds hanno iniziato un’imponente diversificazione dei loro portafogli, investendo direttamente in oro e argento.

Dall’analisi tecnica, un primo importante target è posto a $ 1.791,00. Superato questo tetto di resistenza si aprirebbero le porte per la struttura rialzista di medio/lungo periodo verso i $ 2.000,00 – 2.200,00.

Similare figura rialzista ha assunto l’altro metallo prezioso monetario: l’argento. Settimana scorsa l’argento ha superato la resistenza posta a $ 30,00 venerdì ha chiuso a $ 33,66 (grafico sotto).

La view sull’Argento e’ positiva come quella dell’Oro. Si nota una prima resistenza tecnica posta a $37,50 e poi, superata questa soglia, si aprirebbero spazi che potrebbero portare nel medio periodo ad un target di $ 50,00 – $ 55,00.

Ritornando all’oro, oltre all’analisi tecnica, il metallo giallo potrebbe vedere valorizzato il ruolo di investimento porto sicuro (safe haven) da una serie di fattori rialzisti di natura fondamentale:

- tassi di interesse reali al di sotto dei livelli di inflazione rilevati statisticamente;

- varo del terzo allentamento monetario (quantitative easing 3) da parte del Direttivo della FED previsto per settimana prossima;

- tradizionale incertezza pre-elettorale che caratterizza le Presidenziali USA a novembre;

- prezzi dei prodotti cerealicoli e soia (nonché dei prodotti di consumo finiti correlati) in netto rialzo a livello mondiale, a causa degli scarsi raccolti dovuti ai periodi di siccità record estivi, sia negli USA che nell’Europa Meridionale.

Istituti di ricerca, analisti e banche d’affari stanno revisionando le loro stime sul prezzo dell’oro previsto a fine 2012. Le previsioni sono tutte al rialzo. Le valutazioni si basano sulla domanda di oro da parte di investitori, a titolo di “riserva di valore” e in base alle aspettative inflazionistiche.

JP Morgan e Goldman Sachs hanno rivisto al rialzo le loro previsioni, con un target a $1.800,00 e $1.840,00 all’oncia, rispettivamente.

JP Morgan conclude in una nota che si aspettano l’oro in rialzo “a causa di interessi reali negativi negli USA, in ragione del rischio dei debiti sovrani in Europa e per la permanenza di instabilità geo-politiche nel Medio-Oriente“.

Goldman Sachs spiega le proprie previsioni al rialzo “a causa dell’offerta limitata, e degli allentamenti monetari praticati dalle Banche Centrali“. Goldman cita anche le possibili turbolenze politiche tra Israele e Iran come ulteriore fattore rialzista (con possibile impennata del prezzo del petrolio).

Bank of America Merrill Lynch ha emesso un report con prezzo target dell’oro entro fine anno a $ 2.000,00 l’oncia.

Gli analisti Sabine Schels e Michael Widmer, in una nota, affermano che il prezzo del metallo giallo potrebbe levarsi in alto verso nuovi record “a causa delle politiche ultra-espansive in USA e Europa. Gli acquisti di titoli di debito sovrano e obbligazioni da parte delle Banche Centrali schiacciano i rendimenti reali sotto i livelli d’inflazione; queste politiche, in pratica, riguardano tutte le valute mondiali. Pertanto riteniamo che gli investitori globali, per preservare i capitali, dovranno incrementare la domanda di oro da investimento“.

Capital Economics prevede un prezzo dell’oro a $ 2.000,00 entro fine anno. In una nota interna si sostiene che la “domanda di oro da investimento è destinata ad aumentare“. Fino a qualche mese fa invece Capital Economics era piuttosto negativa sul prezzo dell’oro.

[divider]

Le decisioni della BCE

Tutta l’attenzione degli operatori è stata focalizzata sulle decisioni di politica monetaria da parte della Banca Centrale Europea, in data 06 settembre. La BCE ha lasciato invariato il tasso di sconto al minimo storico, 0,75%.

Più attesi erano i dettagli inerenti il cosiddetto “scudo anti-spread” che riguarda le transazioni dirette sul mercato secondario dei titoli di stato dei paesi in zona Euro (principalmente Spagna e Italia). Il Presidente dell’Eurotower, Mario Draghi, ha precisato che dette operazioni di acquisto saranno condotte sotto la condizione di adesione da parte degli Stati che ne faranno richiesta, di appropriati programmi da parte del fondo EFSF (Fondo Salva Stati).

Questi programmi di transazione su titoli governativi potranno assumere la forma di programmi di aggiustamento macroeconomico (acquisto di titoli sul mercato secondario) oppure di programmi “precauzionali” ECCL (Enhanced Conditions Credit Line), ovvero di acquisti di titoli di stato direttamente sul mercato primario, in sede d’asta, anche sulle scadenze inerenti la parte lunga della curva dei rendimenti. Sarà ricercato anche il coinvolgimento del FMI per specifici adattamenti dei programmi a singoli stati che ne faranno richiesta.

Gli acquisti verteranno sulla curva a breve dei rendimenti (titoli con scadenza entro tre anni). Il programma di transazione è stato denominato OMT (Outright Monetary Transaction) e l’estensione dello stesso sarà garantita fino al raggiungimento degli obiettivi che la BCE si pone. Non vi saranno limiti quantitativi all’ammontare delle Outright Monetary Transaction.

La BCE dichiara di voler al contempo “sterilizzare” le nuove iniezioni monetarie nel sistema con relativi drenaggi a compensazione. Le OMT aggregate e il loro valore di mercato saranno pubblicate settimanalmente.

Anche gli strumenti di debito denominati in $ USA e Yen sono validi come garanzia per le operazioni. La Banca Centrale Europea, ha dichiarato chiuso in modo definitivo il precedente programma di acquisto titoli varato dalla Presidenza Trichet, lo SMP (Securities Market Programme). Lo scudo anti-spread è stato varato dal Board della BCE con la unica opposizione del Presidente della Bundesbank e membro del Direttivo BCE, Jens Weidmann.

In sintesi, segnaliamo i vari aspetti critici del programma appena varato.

- il primo consiste nel fatto che il Fondo Salva Stati (EFSF) non possiede attualmente la massa critica (fondi) per fare fronte a eventuali richieste di acquisto titoli da parte degli Stati che ne facessero richiesta

- il secondo che il nuovo Meccanismo di Stabilita’ non e’ stato ancora varato ed e’ al vaglio della legittimita’ Costituzionale della Corte tedesca

- il terzo che non e’ stato dichiarato nessun “cap” (tetto) o “banda di oscillazione” dei livelli di spread

- quarto: i paesi che ne farebbero richiesta, saranno soggetti alla supervisione della Troika (BCE, FMI e Unione Europea) con contestuali richieste di programmi di riforme e austerità ai governi richiedenti. Questo comporterebbe ulteriori cessioni di sovranità politica (sia di bilancio che fiscale) da parte degli Stati che ne invochino la messa in atto. Le riforme imposte dalla troika potrebbero essere politicamente ingestibili e dagli effetti sociali esplosivi.

[divider]

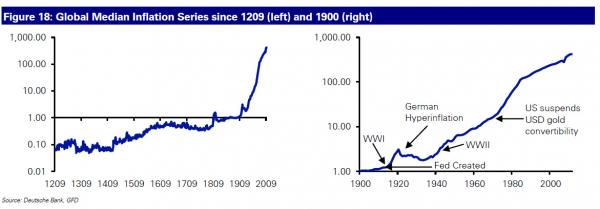

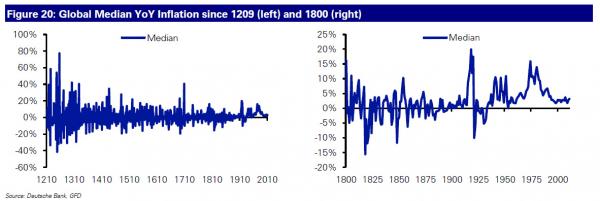

I grafici della settimana: 803 anni di inflazione

Riproduciamo e commentiamo una serie di grafici prodotti da Deutsche Bank che espongono l’inflazione media mondiale da otto secoli a questa parte. La nostra analisi comunque si concentrerà soprattutto sull’ultimo segmento temporale, quello che va dal 1900 a oggi.

Il grafico in alto ci mostra l’inflazione globale dal 1209 al 1900.

I dati sono basati su un “basket” di 24 paesi di cui abbiamo certezza in relazione alle registrazioni statistiche dei livelli inflazionistici, a partire dal 1901. I dati dei secoli precedenti, invece, sono stati elaborati in base a rilevazioni e indagini, anche se non sempre sono stati disponibili o di chiara lettura come potrete ben comprendere, ma possono essere considerati attendibili.

Come potete notare, il trend inflazionistico globale, a partire dal 1901 risulta essere in costante accrescimento per tutto il secolo. Il grafico qui in basso mostra gli stessi dati utilizzati con una media “anno per anno” dal 1209 al 1800.

Prima del 1900, gli anni di deflazione erano abbastanza comuni come gli anni di inflazione. Sembrano compensarsi.

A partire dal 1900 vi è un repentino cambio. L’inflazione comincia ad alzare la testa (schiacciando definitivamente ogni tendenza deflazionistica dei secoli precedenti) a partire dalla creazione della FED (1913) e dalla prima Guerra Mondiale (1915 – 1918).

Nel 1921 fino al 1924 abbiamo la prima impennata iperinflazionistica che alza la media mondiale (Germania di Weimar); dopo una breve decrescita, nel 1933 il tasso inflazionistico ricomincia a risollevarsi e si impenna alla vigilia della Seconda Guerra Mondiale, nel 1939;

tra il 1944 e il 1970 l’oro è alla base del sistema monetario mondiale, secondo quanto stabilito dagli accordi di Bretton Woods. Le valute mondiali furono collegate al dollaro USA garantito da un deposito in oro.

L’inflazione che si registra in questo periodo deriva in gran parte dall’enorme mole di cartamoneta stampata durante la seconda guerra mondiale. Le tensioni inflazionistiche, come vediamo dal grafico, esplodono definitivamente dopo il 15 agosto 1971 (data dell’abbandono della convertibilità aurea del dollaro americano, decisa dal Presidente USA Richard Nixon).

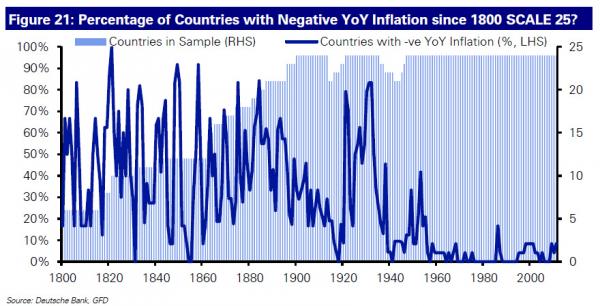

Infatti dopo il 1971, tutte le monete mondiali, contemporaneamente, divengono monete “fiat” ovvero emesse per decreto da Banche Centrali e Governi. Tutte le valute mondiali da quella data, sono slegate da ciò da cui traevano stabilità e valore: ovvero dall’oro. Dal 1987 solo due nazioni hanno sperimentato la deflazione, uno di questi è il Giappone. Si può affermare che dal 1900 a oggi, il mondo ha sperimentato, globalmente, solo periodi inflazionistici.

In questo ultimo grafico notiamo che la tendenza deflazionistica globale tende a decrescere decennio dopo decennio (linea blu che segnala la percentuale di paesi con tassi di inflazione negativa – deflazione); per converso la tendenza inflazionistica globale tende a crescere coinvolgendo tutti i paesi del mondo, a partire dal 1800 con una tendenza all’accelerazione proprio alla vigilia del 1900.