A marzo di quest’anno avevamo approfondito il meccanismo di funzionamento del Comex di New York.

Oggi torno sull’argomento per mostrarti per quali ragioni i prezzi dell’oro fisico non rispettano la legge della domanda e dell’offerta.

In effetti, alcuni amici mi hanno piu’ volte chiesto:

“se il mercato dell’oro fisico determinato da grandi acquirenti come Cina e India e’ in grande “spolvero”, com’e’ possibile che le quotazioni siano al ribasso da anni?”

La risposta a questa domanda risiede nel fatto che il mercato dell’oro non e’ determinato dalla legge della domanda e dell’offerta sul lato “fisico” del mercato ma sul versante del mercato dell”‘oro finanziario” (paper gold).

Per essere precisi: la legge della domanda e dell’offerta dal lato “fisico”, e’ “amplificata” nei suoi movimenti dalla ben piu’ ampia domanda e offerta dal lato dell'”oro di carta”.

In alcuni casi (in molti casi?), abbiamo assistito a delle “manipolazioni” ribassiste del prezzo dell’oro – manipolazioni “slegate” dal reale andamento del “sottostante” mercato del “fisico”.

Il motivo della manipolazione ribassista e’ tutto politico: mantenere artificialmente alto il valore del dollaro americano, legato alla Super-potenza USA.

L’oro ha un rapporto di correlazione inversa con il dollaro: a un rialzo del metallo giallo corrisponde un ribasso del biglietto verde e viceversa.

Ogni mese al Comex di New York – il piu’ imponente e importante mercato dell’oro con consegna “a termine” (futures) – sono scambiati contratti d’acquisto e di vendita a termine per un’ammontare pari a 360 miliardi di dollari.

Sai quanto di quell’oro, scambiato contrattualmente con consegna differita, e’ realmente “consegnato” agli acquirenti finali?

Solo 279 milioni di dollari…..

Il rapporto tra “scommesse contrattuali” senza alcuna consegna effettiva e quelli con consegna effettiva del “sottostante” (ovvero di oro) e’ pari a 1000 : 1.

Queste scommesse sui prezzi dell’oro possono muovere il prezzo anche di 20 dollari in un secondo.

Esatto… il Comex di New York e’ la piu’ grande casa da gioco (casino’) di tutto il pianeta!

Per portarti un esempio, il 31 Ottobre la vendita (chiusura) simultanea, nell’arco di un secondo temporale, di ben 2.365 contratti “short” (in liquidazione), causo’ il crollo di 20 dollari dell’oro. Le Autorita’ del CME (che controlla il Comex) bloccarono il “trading” per 20 secondi in modo tale da non alimentare la speculazione ribassista.

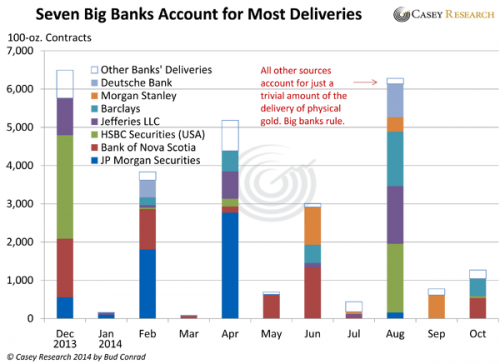

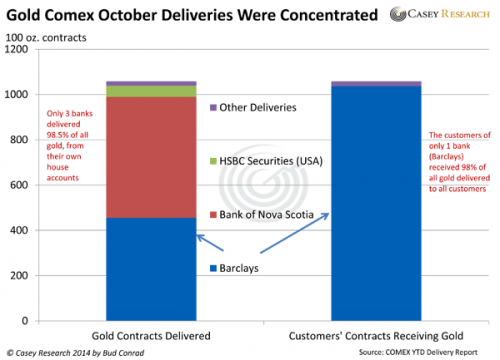

Le banche che dominano il mercato dell’oro al Comex (e che possiedono oro fisico per onorare eventuali consegne), sono 7 (grafico sotto).

In realta’ presso i magazzini del Comex l’oro fisico e’ di provenienza (per il 98,5%) da parte di tre banche:

Barclays, Bank of Nova Scotia e HSBC (grafico sotto).

La Barclays, per essere precisi, consegna almeno il 98% dell’oro fisico ai clienti che ne reclamano il possesso.

Come si determina quindi il prezzo dell’oro se la maggior parte dei contratti sono “scommesse” al rialzo o al ribasso sui prezzi del metallo giallo? Cioe’, come si determina il prezzo dell’oro se la consegna fisica dello stesso in realta’ e’ ininfluente al fine della determinazione delle quotazioni?

La questione e’ molto semplice: e’ sufficiente che le grandi banche d’affare o i grandi fondi speculativi “aprano” un elevato numero di contratti di vendita (speculativi) per riuscire a contenere il prezzo al rialzo dell’oro. In questo modo l'”offerta artificiale” di oro, anche in assenza di consegna, supera la “domanda” e ne determina il prezzo.

Attenzione: la speculazione non e’ solo di natura “ribassista”.

Il mercato dell'”oro di carta”‘, in molti casi, amplifica anche le tendenze al rialzo della sottostante parte “fisica”.

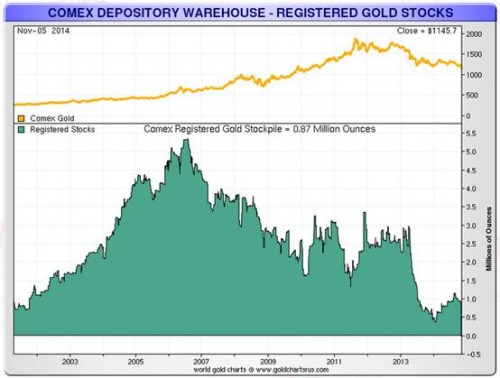

Il problema reale del Comex riguarda le “consegne” effettive di oro fisico. Questo problema potrebbe divenire piu’ complesso (e pericoloso) nel caso in cui molti investitori, contemporaneamente, richiedessero la “consegna” fisica dell’oro, ovvero il “sottostante” al contratto.

In quel caso, non vi sarebbero quantitativi sufficienti a soddisfare le richieste.

Oggi, al Comex di New York, l’oro fisico in giacenza nei magazzini non supera 1 (uno) milione di once (grafico sotto).

(Roy ne parlava già nel lontano Maggio 2011: leggi il piu’ grande trabocchetto sull’oro)

Ma forse in futuro non assisteremo a un “default” del Comex a causa dell’impossibilita’ di consegnare oro come ipotizzato nell’articolo di marzo.

Per quale motivo?

Perche’ i grandi investitori e commercianti di oro fisico, conoscendo la reale situazione di carenza/insufficienza di scorte auree del Comex, si stanno gia’ “muovendo” verso altri mercati a termine come quello di Shangai, in Cina.

L’allargamento agli investitori internazionali delle funzionalita’ dello Shangai Gold Exchange appannera’ l’importanza del Comex di New York. Il Comex, piu’ che un di “default”, rischia una “crisi di fiducia” (lack of confidence) da parte degli investitori.

Personalmente ritengo che i prezzi dell’oro, in futuro, saranno determinati proprio da quelle piattaforme di trading (come quella di Shangai che opera all’interno del piu’ importante mercato di oro fisico al mondo, ovvero la Cina) in grado di rispettare le consegne “fisiche” di metallo giallo, al contrario del Comex dove la regola e’ la “scommessa” sul prezzo dell’oro.

Pertanto potremmo non assistere all’insolvenza del Comex.

Potremmo invece assistere alla sua progressiva “emarginazione” internazionale come mercato a “termine” per consegne di oro fisico.

Il Comex, in futuro, diverra’ un mercato “irrilevante” per gli investitori e commercianti internazionali, sia per quanto concerne la determinazione del prezzo dell’oro, che della sua consegna “fisica”.